Guide pratique pour intégrer les critères de durabilité dans les audits d'acquisition

QuestionLegale.info

Publié le 12 décembre 2025 · 10 min de lecture

L’année 2025 marque une rupture : la Due Diligence ESG n’est plus une simple vérification de conformité ("tick-the-box"), mais un audit stratégique de valorisation. Avec l'entrée en vigueur de la CSRD (Corporate Sustainability Reporting Directive) et de la CS3D (Corporate Sustainability Due Diligence Directive), l’audit ESG en droit français est devenu aussi critique que l’audit financier.

Voici un guide pratique pour transformer cette contrainte réglementaire en levier de négociation et de création de valeur.

1. Le Cadre Juridique et Stratégique en 2025

En France, le cadre légal impose désormais une "double matérialité" stricte :

- Matérialité d'impact : Quel est l'impact de la cible sur l'environnement et la société ? (Risque réputationnel et légal).

- Matérialité financière : Comment le changement climatique ou les enjeux sociaux impactent-ils la rentabilité future de la cible ? (Risque de stranded assets ou actifs échoués).

Le non-respect de ces critères expose non seulement à des sanctions (jusqu'à 5% du chiffre d'affaires mondial pour la CS3D), mais surtout à une décote immédiate de la valorisation. À l'inverse, une performance ESG supérieure justifie désormais un "Green Premium" de 3 à 6%.

2. Méthodologie : Les 4 Piliers de l'Audit ESG

Pour être efficace, l'audit doit scanner quatre dimensions clés, bien au-delà des simples factures d'électricité.

A. Environnement : La dette carbone cachée

- Quoi vérifier : Ne vous limitez pas au Scope 1 et 2. L'enjeu est le Scope 3 (émissions indirectes de la supply chain), souvent 80% du total.

- Risque juridique : Vérifiez la conformité aux trajectoires de décarbonation sectorielles (ex: SBTi). Une cible en retard sur sa décarbonation est une cible qui devra investir massivement (= CAPEX futurs à déduire du prix d'achat).

- Question clé : "La cible est-elle exposée à une taxe carbone aux frontières ou à une obsolescence réglementaire de ses actifs ?"

B. Social : Le risque de la chaîne de valeur

- Quoi vérifier : Au-delà de la sécurité au travail, l'audit doit tracer le respect des droits humains chez les fournisseurs de rang 1 et 2 (devoir de vigilance).

- Risque juridique : Contentieux pour travail forcé ou dissimulation, qui peuvent entraîner des interdictions de marché (ex: produits bannis aux USA/UE).

- Opportunité : Un climat social apaisé et une marque employeur forte sont des actifs intangibles valorisables (rétention des talents post-acquisition).

C. Gouvernance : La colonne vertébrale

- Quoi vérifier : Indépendance du conseil, existence d'un comité RSE doté de réels pouvoirs, indexation de la rémunération des dirigeants sur des critères ESG vérifiables.

- Risque juridique : Responsabilité des dirigeants en cas de "greenwashing" ou de défaut de surveillance.

D. Data & Reporting : La fiabilité de l'info

- Quoi vérifier : La capacité de la cible à produire les données CSRD. Si la cible est une "boîte noire" ESG, l'intégrer coûtera cher en mise à niveau des SI.

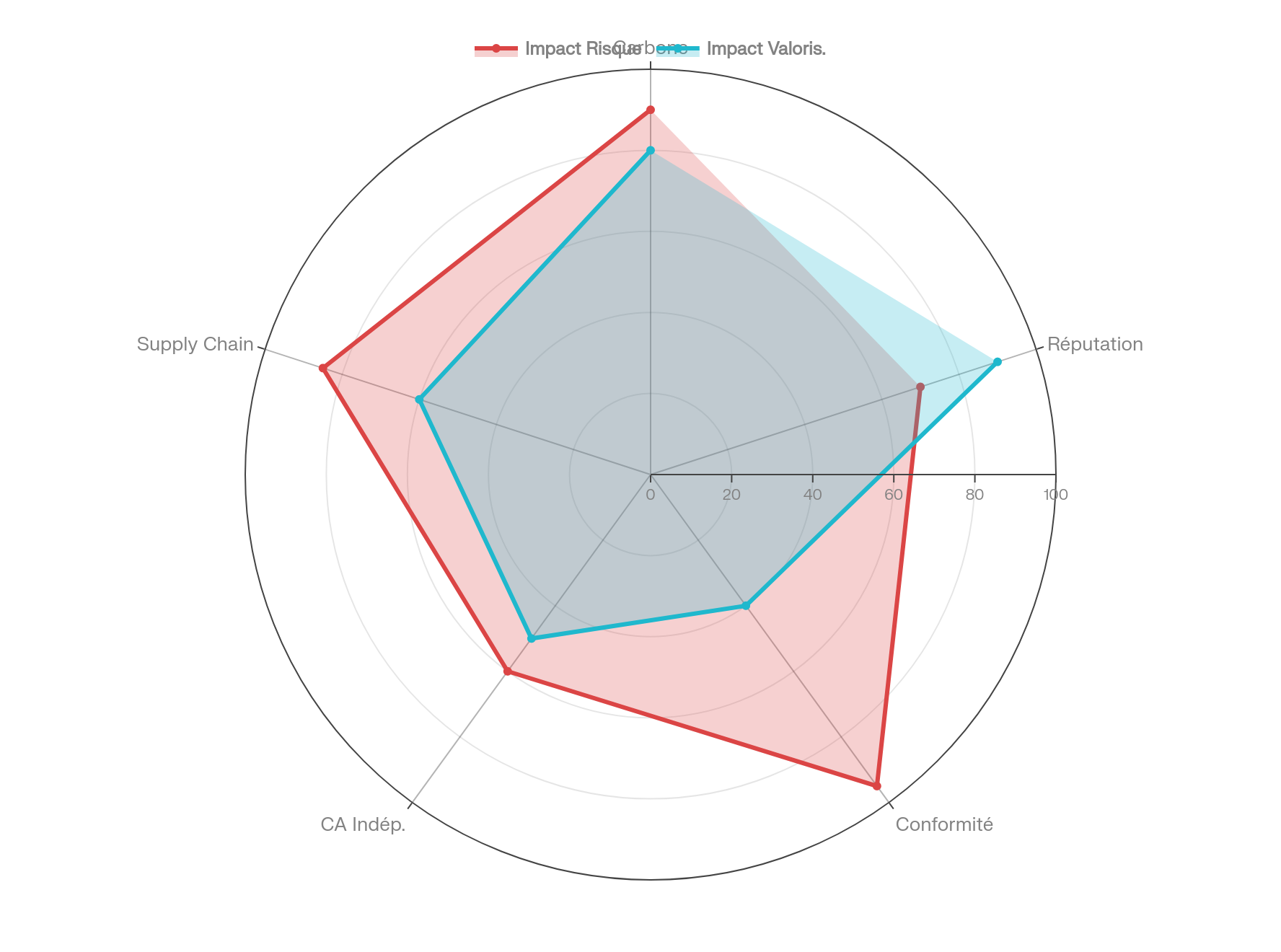

3. Schéma : Impact sur la Valorisation vs Risque

Ce radar illustre comment chaque pilier ESG pèse différemment sur le risque (en rouge) et la valorisation (en bleu). On note par exemple que la Conformité CSRD est un risque pur (coût si non conforme), alors que la Réputation est un levier de valeur (premium).

4. Intégrer les Résultats dans le SPA (Contrat d'Acquisition)

L'audit ne sert à rien s'il ne se traduit pas contractuellement. Voici comment "juridiciser" les découvertes ESG dans le Share Purchase Agreement (SPA) en droit français :

| Mécanisme Contractuel | Application ESG | Exemple de Clause |

|---|---|---|

| Garantie de Passif (Reps & Warranties) | Couvrir les amendes passées ou les pollutions historiques. | "Le Garant déclare que la Société est en conformité avec toutes les lois environnementales et n'a reçu aucune notification de violation..." |

| Indemnisation Spécifique | Pour un risque identifié et quantifié (ex: site pollué). | "Le Vendeur indemnisera l'Acquéreur à l'euro l'euro pour tout coût de dépollution du site X au-delà de 50k€." |

| Condition Suspensive (CPs) | Si un point bloquant majeur est découvert. | "L'acquisition est conditionnée à l'obtention par la Cible de la certification ISO 14001 ou à la régularisation des ICPE." |

| Ajustement de Prix / Earn-out | Indexer une partie du prix sur la performance future. | "20% du complément de prix sera versé si la Cible réduit ses émissions de CO2 de 10% sous 2 ans." |

Conclusion Pratique

En 2025, une due diligence ESG réussie ne consiste pas à chercher la perfection, mais à chiffrer l'imperfection.

- Si la cible est "brune" (polluante) mais que vous avez un plan crédible et financé pour la rendre "verte", c'est une opportunité de création de valeur (stratégie brown-to-green).

- Si la cible est "verte" en façade mais vide de données (greenwashing), c'est un passif latent toxique à fuir ou à repricer violemment.

L'avocat ou le juriste doit donc travailler main dans la main avec les consultants techniques pour traduire des tonnes de CO2 en euros de garantie de passif.